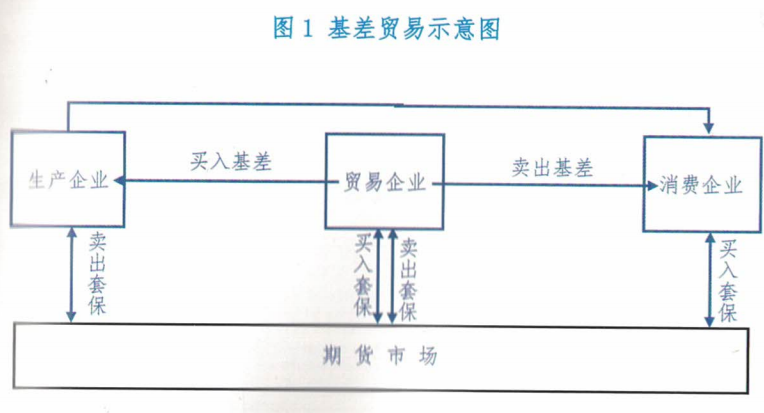

基差贸易是指买卖双方签订基差合同,并以实物交收方式进行履约的业务活动。目前基差贸易是铁合金行业内应用最为普遍的风险管理模式。基差贸易改变了传统贸易中的“固定价”模式,上游生产企业或下游钢厂可采用“期货合约价格+升贴水”的方式,与期现公司确定双方买卖现货商品的价格,并由期现公司在期货市场建立与该贸易方向相反的持仓进行风险管理,从而实现“人不入场、风险入场”。

基差贸易的重点在于买卖双方签订的基差合同。所谓基差合同,顾名思义,是买卖“基差”的合同,基差合同中买卖双方交易合同约定的现货资产的价格,并非采用传统贸易合同的“固定价”,而是采用“期货合约价格+基差”的方式,这里的基差是买卖双方协商一致的固定值,但期货合约价格仅约定某个期货合约的“价格”,履约时的价格通常需要买方通过点价或合约约定的方式,在合同签署后确定。基差贸易通过基差合同,将传统套期保值波动不定的基差,转换为固定基差,价格变动部分则通过期货套期保值对冲。按照基差买卖方向不同,可分为卖出基差和买入基差两类。

1.卖出基差

卖出基差,一般是铁合金现货资产的销售方,包括铁合金生产企业和贸易商。多数基差贸易的卖方,在对外报出基差报价前,已对现货商品进行了卖出套期保值,从而锁定基差。因此通常其对外报出的基差价,大于或等于其卖出套期保值锁定的基差值,两者之差即为基差卖方的实际收益。

(1)操作流程

①假设某生产企业在期货价格F0卖出套期保值,锁定基差为A0。

②生产企业对外销售基差A`,这里A>A0。

③下游企业应价,双方签署基差贸易合同,约定一个月后交付现货,下游企业向生产企业支付部分货款作为履约担保金,同时拥有在一个月内点价的权力。

④在合同有效期内,下游企业在期货价格为F1时,通知生产企业点价F1。

⑥生产企业以F1的价格,将事前卖出套期保值的持仓平仓,期货平仓后,通知下游企业点价有效。⑥最终这批商品的结算价格为“F1+A”。

(2)收益效果

生产企业销售收入的损益为(F1+A)-(F0+A)=F1-F0;而卖出套期保值的损益为F0-F1;两者合计损益为(F1-F0)

+(F0-F1)=0。

但不要忘记,生产企业的卖出基差A`大于等于卖出套期保值实际锁定基差A0,两者之间的差(A`-A0)是生产企业买卖基差的实际损益。

若开展基差贸易前,基差卖方未进行卖出套期保值,则其最终损益为F1-F0,很显然,若F1大于F0,则企业能够获得更多的利润,但若F1小于F0,则企业将出现亏损,这其实与现货贸易中价格影响收入的性质相同,其实质是投机。

2.买入基差

买入基差,一般是铁合金现货商品的采购方,包括贸易商和铁合金下游消费企业。基差贸易买方的主要目的是锁定现货资源,且在合同有效期内,基差买方可以随时点价,拥有一定的价格选择权。

同时,若基差买方对未来价格存在上涨的顾虑,也可以在签署基差合同时或以前,提前进行买入套期保值锁定基差,只要买入基差合同中的基差A'小于或等于买入套期保值锁定的基差,也可以获得基差交易收入。

按照卖出基差的解释,买入基差方采购成本损益为

(F0+A)(F1+A)=F0-F1,而买入套期保值的损益为F1-F0:两者合计损益为(F0-F1)+(F1-F0)=0。

不要忘记,若买入基差者买入套期保值锁定的基差A0小于等于A',两者之间的差是基差买方在买入套期保值对冲后的实际损益。

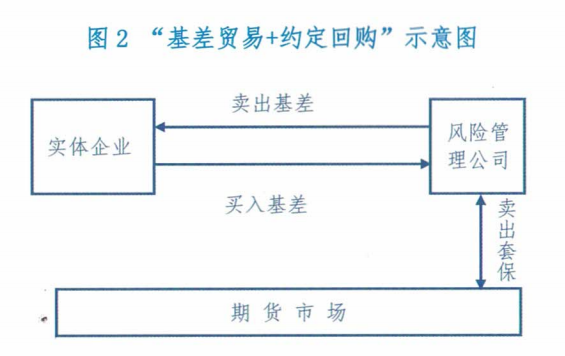

“基差贸易+约定回购”业务是期货公司风险管理子公司向实体企业提供的风险管理产品,其业务基础是实体企业的库存商品因价格波动存在公允价值变动风险,但企业由于自身原因,无法或不愿直接参与期货交易,但又存在管理此美风险的意愿。

1.合作对象

常规的基差贸易,往往是贸易企业从生产企业买入基差,向下游消费企业卖出基差。期货公司风险管理子公司的“基差?易+仓单约定回购”模式中,则为风险管理子公司自生产企业买入基差,然后双方再签署约定回购的基差贸易合同,即风险管理子公司向同一生产企业卖出基差。

2.操作模式

该业务一般按照下列流程运行:

①双方计算标的资产期货可交割仓单持有至最后交割日的持有成本A(计算方法参阅注释2),经双方协商同意,则风险管理公司按照“当期期货价格F0-A”的价格,自实体企业购入标的资产的期货可交割仓单。

②风险管理公司与实体企业签署购入合同时,以F0的价格,在期货市场对该批标的资产卖出套期保值。

③双方另行签署回购协议,规定实体企业在合同约定时可内(通常为卖出套期保值期货合约进入交割月前),可通过期货点价方式,按照“点价确认的期货价格-A+风险管理公司特有仓单实际天数的持有成本+服务费”,将该批标的情产回购。

①进一步地,回购协议中可加入选择条款,当期货价格相比初价格下跌时,实体企业可选择点价低价回购;反之,价格上涨,实体企业可放弃回购。此时因风险管理公司买的基差能够覆盖仓单持有成本,可在期货合约到期日进行实物交割。

3,实际效果

“基差贸易+约定回购”业务中,实体企业通过基差贸易将市场风险转移至风险管理子公司,风险管理子公司利用期货市场套期保值,继而通过仓单约定回购的方式,将套期保值后的结果返回实体企业。因此,这本质上是风险管理子公司向实体企业提供的一种风险管理产品。

一、企业参与期货市场现状概述近年来我国期货市场稳步发展,在服务实体经...

一、案例背景:2013年国际黄金价格大跌之后,2014年黄金价格形势...

本方案旨在为玻璃期货品种相关企业提供价格风险分析与风险管理的组织、控...

如何查询期货的出入金记录呢?登录文华财经WH6软件:点击账户->...

一、元旦:2023年12月30日(星期六)至2024年1月1日(星期...